Bedrijf verkopen, met of zonder bedrijfspand? Een Vastgoed B.V. kan veel belasting besparen!

Bedrijf verkopen, met of zonder bedrijfspand? Een Vastgoed B.V. kan veel belasting besparen!

Een bedrijf verkopen is een van de belangrijkste beslissingen die een ondernemer neemt. Hoe eerder en beter je voorbereid bent, hoe soepeler en voordeliger het proces verloopt. Toch verdiepen ondernemers zich meestal pas laat in de fiscale en juridische gevolgen van een verkoop, met als gevolg dat ze onnodig veel belasting betalen.

Stel, je hebt jarenlang hard gewerkt aan je bedrijf. Het loopt goed, en je bezit ook nog eens het pand waarin je opereert. Er komt een moment dat je toe bent aan de volgende stap: je bedrijf verkopen. Alleen… hoe pak je dat het beste aan? Verkoop je het bedrijfspand mee of hou je het in eigendom en ga je het verhuren aan de koper van je bedrijf? En hoe zorg je ervoor dat je niet te veel belasting betaalt? Een passende aandelenstructuur kan je veel geld en gedoe besparen.

Waarom is de juridische structuur van je bedrijf zo belangrijk?

Als je je bedrijf verkoopt, kun je dat op verschillende manieren doen. Je kunt:

- De aandelen van je B.V. verkopen (een aandelentransactie).

- De losse bedrijfsonderdelen en het vastgoed verkopen (een activa-passiva transactie).

De manier waarop je bedrijf juridisch en fiscaal is ingericht bepaalt welke optie het voordeligst is. De juiste structuur kan je veel belasting besparen!

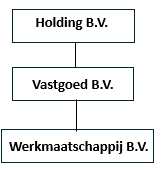

Dit is de ideale structuur als je je bedrijfspand in eigendom hebt:

- Een Holding B.V.

- Een Vastgoed B.V.

- Een Werkmaatschappij B.V.

Structuur A

Voordelen van een Vastgoed B.V.

✅ Risicospreiding – Het vastgoed kan buiten de risico’s van de werkmaatschappij worden gehouden wat een belangrijke bescherming biedt van het vermogen dat je hebt opgebouwd in je bedrijfspand.

✅ Flexibiliteit – Je kunt ervoor kiezen om je bedrijf te verkopen en het bedrijfspand te verhuren aan de koper van je bedrijf. In dat geval verkoop je de aandelen in de Werkmaatschappij B.V. en hou je de aandelen in Vastgoed B.V. Hiermee hou je een stabiele inkomstenstroom uit verhuur van het pand.

✅ Fiscale voordelen – Stel, je hebt geen Vastgoed B.V. en het bedrijfspand zit in de Werkmaatschappij B.V. Je wilt het bedrijfspand niet verkopen maar gaan verhuren aan de koper van je bedrijf. Voordat je de aandelen in de Werkmaatschappij B.V. verkoopt moet je dan eerst het bedrijfspand overdragen aan jezelf (privé of in een andere B.V.) tegen een marktconforme prijs. Gevolg: i) er moet vennootschapsbelasting worden betaald over de boekwinst in de Werkmaatschappij B.V. (max. 25,8%) en ii) jij moet als koper 10,4% overdrachtsbelasting betalen over de koopsom van het bedrijfspand. Dat kan gaan om heel veel geld. Een aparte Vastgoed B.V. kan dat voorkomen.

Als bij verkoop van de onderneming in structuur A ook het bedrijfspand wordt verkocht, dan verkoop je de aandelen van de Vastgoed B.V. (waarbij automatisch de aandelen in de werkmaatschappij worden verkocht). De verkoopopbrengst van de aandelen komt in de Holding B.V. die daarover géén vennootschapsbelasting betaalt dankzij de wettelijke deelnemingsvrijstelling. Bovendien hoeft de koper géén overdrachtsbelasting over de waarde van het bedrijfspand te betalen, mits het bedrijfspand in eigen gebruik is van de werkmaatschappij (bijvoorbeeld het fabriekspand waarin een machinefabriek zijn machines produceert).

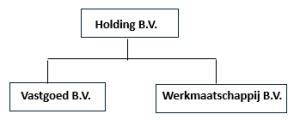

GEEN ideale structuur

Structuur B

De vrijstelling van 10,4% overdrachtsbelasting werkt alleen als Vastgoed B.V. en Werkmaatschappij B.V. onder elkaar hangen en niet naast elkaar. Bij verkoop van bedrijf en bedrijfspand in structuur B vinden bij de notaris twee aandelentransacties plaats, nl. verkoop van de aandelen in de Vastgoed B.V. en de aandelen in de Werkmaatschappij B.V. Net als in structuur A betaalt de Holding B.V. over de verkoopopbrengst (van beide B.V. ’s) géén vennootschapsbelasting dankzij de wettelijke deelnemingsvrijstelling. Verschil is echter dat de koper bij overname van de aandelen in de Vastgoed B.V. in structuur B wel 10,4% overdrachtsbelasting verschuldigd is. Geen probleem voor mij als verkoper zult u zeggen. Maar in de praktijk leidt dit vaak tot onderhandelingen waardoor de “pijn” van de overdrachtsbelasting over beide partijen wordt verdeeld. Structuur A is daarom te prefereren boven structuur B.

Wat als je nu nog geen vastgoed-B.V. hebt?

Veel ondernemers hebben bedrijf en vastgoed in één B.V. zitten. Als je de structuur wilt optimaliseren kun je bedrijf en vastgoed bij een notaris juridisch laten spitsen in 2 B.V. ’s. Dat moet minimaal 3 jaar voor bedrijfsoverdracht gebeuren om fiscale sancties van de belastingdienst te vermijden.

Conclusie: een weloverwogen keuze kan veel belasting besparen

Als je overweegt je bedrijf in de komende jaren te verkopen is het belangrijk om op tijd na te denken over de juiste structuur. De (verticale) combinatie van een Holding B.V., Vastgoed-B.V. en Werkmaatschappij B.V. geeft de meeste fiscale voordelen en flexibiliteit. Wil je er zeker van zijn dat je het verkoopproces belastingtechnisch optimaal aanpakt? Schakel dan ruim op tijd (minimaal 3 jaar voor bedrijfsoverdracht) een notaris in. Zo leg je de basis voor een soepele verkoop en bespaar je veel belasting. Je toekomstige zelf zal je dankbaar zijn!

Rob Magendans

Dutch Corporate Finance